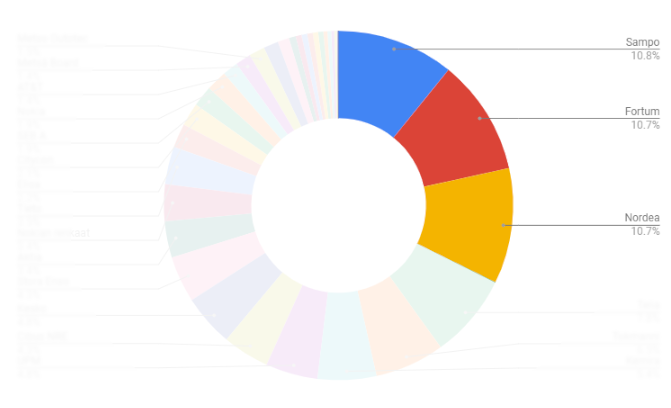

Vuorossa viimeinen kolmannes ja yhtiöiden lukumäärä kasvaa. Osan niistä lukisin ns. merkittäviksi omistuksiksi, mutta loppupäässä on mukana pientä silppua, josta kannattaisi hankkitua eroon. Joidenkin osuus on niin pieni, ettei nimi mahdu piirakkakuvaan.

Stora Enso

Keskimmäinen salkkuni metäsyhtöistä, jota olen ostanut hyvin varhaisessa vaiheessa sijoittajauraani. Kuten UPM:llä, paperiliiketoiminta on sulanut pois ja painopiste ja nyt investoinnit ovat suuntautuneet mm. pakkauskartonkeihin. Sahatavaran hintapiikki parantanee tulosta tänä vuonna, mutta hinnat taitavat olla tasaantumassa. Viimeisten 5 vuoden aikana SE:n ostot ovat olleet erittäin vähäiset (20 kpl Nordnetin pikkukauppakampanjasta vuonna 2019), sillä UPM ja Metsä Board ovat mielestäni olleet parempia kohteita.

Aktia

Nordeaan verrattuna Aktia on pieni paikallispankki, mikä on samalla etu ja haitta. Painopiste siirtyy entistä enemmän perinteisistä pankkitoiminnoista varainhoitoon, joten matalien korkojen ympäristössä siitä tulee koko ajan kriittisempi osa-alue tuloskunnon kannalta.

Nokian renkaat

Rengastestikohu mustasi yhtiön mainetta aikoinaan, mutta sen vaikutus ja yllättävän pieneksi. Ehkä käytännöt testirenkaiden kanssa ovat kaikilla valmistajilla samansuuntaiset ja kaikkien tiedossa, joten mitään julkista mestausta ei huijauksesta kehkeytynyt. NR:n kohdalla omat odotukset ovat suoritukseen nähden olleet vähän korkeammalla, sillä yhtiötä pidettiin jossain vaiheessa jonkinlaisena kultakimpaleena. Kovin pahaa pettymystä ei missään vaiheessa ole tullut, ja Q2/2021-raportti kertoi jo ihan hyvää.

Tieto

Tämän yhtiön maine ei ole alalla paras mahdollinen, mutta on pystynyt tarjoilemaan kohtuullista arvonnousua ja osinkoa. Kovin suurta kasvua en tältä dinosaurukselta odota lähivuosina, mutta nykyisellä mallilla pystynee tekemään ihan hyvää tulosta ja maksamaan verrattain hyvää osinkoja. Yli puolet ostoista on tehty vuosina 2010-11, jolloin hintataso oli alle puolet nykyisestä.

Elisa

Kansanosake Elisa porskuttaa mukavasti ainakin Teliaan nähden ja siis syystäkin arvostustasoltaan korkeampi. Hinta suhteessa tulokseen on minun makuun vähän korkea ja siten osinkotuottokin jää aavistuksen vaisuksi.

Citycon

Liiketiloja tarjoava CItycon oli jossain vaiheessa suosikkiyhtiöni, mutta muutamaan vuoteen en ole tätä ostanut ja OP:n salkun lopetuksen yhteydessä paino salkussa väheni reilusti. Syitä on kolme. Verkkokauppa lisääntyy ja vähentää kauppakeskuksissa ja fyysisissä liiketiloissa asiointia. Pudotus ei ehkä ole niin jyrkkä kuin pahimmillaan pelätään, sillä ihmiset kuitenkin pitävät ostosten tekemisestä oikeassa liikkeessä. Korona pudotti asiakasmääriä ja liiketilojen kysyntää entisestään ja tyhjäkäyntiä tuli jonkin verran. Nyt tilanne on normalisoitumassa, mutta kuinka pian päästään vanhalle tasolle. Kolmas ainakin minussa epäluuloa herättävä tekijä on suuri omistuksen keskittyminen ja yhden omistajan mahdollinen nousu yli 50 % osuuteen, josta ei olla kaukana.

SEB

Tässä yhtiössä realisoitui Nordean kohdalla mainittu rahanpesuriski. Toimialan sisäisen hajautuksen nimissä olin ostanut ensimmäisen eräni SEB:tä 14.11.2019, kun heti seuraavana päivänä tuli tieto rahanpesuepäilyistä ja kurssi tippui reilusti yli 10 %.

Nokia

Menneiden vuosien kännykkäsuuruus ei ole verkoissa (vielä) ihan täydessä iskussa. Toivottavasti saa jälleen otteen kestävän otteen kilpailtuun markkinaan, kun välillä näytti jo siltä, että tilanne on aika huono. Pitäisi lukea Ollilan ja Siilasmaan kirjat.

AT&T

Osinkoaristokraatin taival on ollut vähän nihkeää ja innokkaimmat veikkailevat tämän nimen poistumista aristokraattien listalta. Kurssi lasketellut noin puoli vuotta ja omat osakkeet miinuksella 18 %.

Metsä Board

Tätä hankittu nykyiseen salkkuun isohko erä vuonna 2019, kun siirsin kauppojen kautta omistuksia OP:n salkusta Nordnetiin. Kaksi pienempää ostoa tehty sen jälkeen toimialan sisäisenä hajautuksena ja salkun tasapainotuksena. Viimeisin osto aamupäivällä 12.10.2021 ja vähän myöhemmin samana päivänä kartelliepäily uutisissa. Taas täydellinen ajoitus.

Metso Outotec

Jossain vaiheessa olin sitä mieltä, että mihinkään yhtiöön, jonka nimessä on kirjainyhdistelmä outo, ei pitäisi sijoittaa. Vanhojen Outotec-omistusten jäljiltä MO nyt noin 35 % plussalla.

Verizon

Hajautusta kasvavan osingon toivossa. Kurssilla sama suunta kuin AT&T:llä.

Titanium

Osallistuin listautumisantiin ja se näyttää ainakin toistaiseksi ihan onnistuneelta toimenpiteeltä.

Peränpitäjien osastoa pitäisi siivota järkevämmäksi. Siellä näyttää tältä:

YIT

En muista, miksi olen aikoinaan ostanut YIT:tä. Ostot tapahtuneet pääosin vuosina 2011-15, joten on tällä hetkellä aika rumasti pakkasella.

Orion

Lääkerintamalla toistaiseksi hiljaista. Antaa odotuksia pienemmän osingon juosta.

Resurs Holding

Kokeiltu millaista on vauhti vähän riskisemmän rahanlainauksen kyydissä. Äskettäinen osinkopäätös oli ihan mukava yllätys.

Wärtsilä

Perinteistä konepajatoimintaa, jota puuttuu salkusta lähes kokonaan ja tämäkin mukana hyvin pienellä painolla. Ostettu pari pientä erää kevättalvella 2020, kun hinta oli matalimmillaan.

Outokumpu

Ostin Outokumpua ennen laajentumisseikkailuja kun kaikki oli vielä hyvin. En osallistunut johonkin muinaiseen antiin (vai olikohan niitä useampia?) ja taisi olla pahimmillaan yli 95 % miinuksella, ja sain vähän tehtyä luovutustappiota vähennettäväksi. Sittemmin menin uudelleen tähän retkuun ja tukevasti miinuksella ollaan jälleen (-28 %). Talouselämä maalailee Outokummulle positiivissävyistä lähitulevaisuutta.

Arbor Realty Trust

Amerikan osinkoherkkuun yritetty kiinni ABR:n mukana. Osuus salkussa on pieni, mutta lisäillään tarvittaessa.

Pfizer

Pieni erä ostettu alkuvuonna 2021 koronarokotteen innoittamana. Moderna olisi ollut parempi vaihtoehto.

Oriola

Lääketukkurin vaikeudet vaan jatkuvat, kun mikään ei tunnu onnistuvan kunnolla.

Atria

Ainoa elintarvikealan yhtiö salkussa ja sekin hyvin pienellä osuudella. Afrikkalainen sikarutto kun saadaan Suomeen niin saattaa vaikuttaa tulokseen.

Caverion

Caverion ilmestyi salkkuun yllättäen ja pyytämättä irtauduttuaan YIT:stä. Erittäin pieni osuus ja enpä erityisesti seuraile. Kannattaisi varmaan hankkiutua eroon.

Lassila&Tikanoja

Pienin kaikista. Aikoinaan ihan hyvä osinkotuotto, mutta putosi rankasti vuonna 2020.