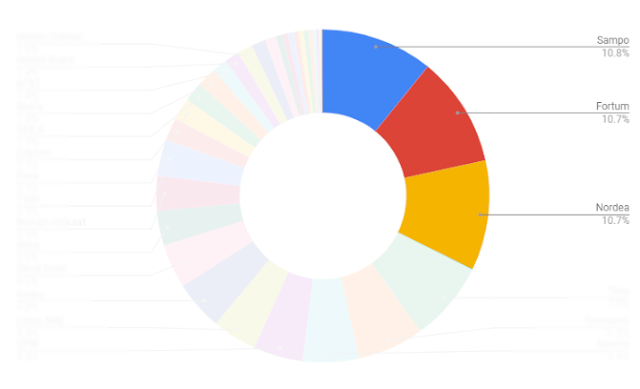

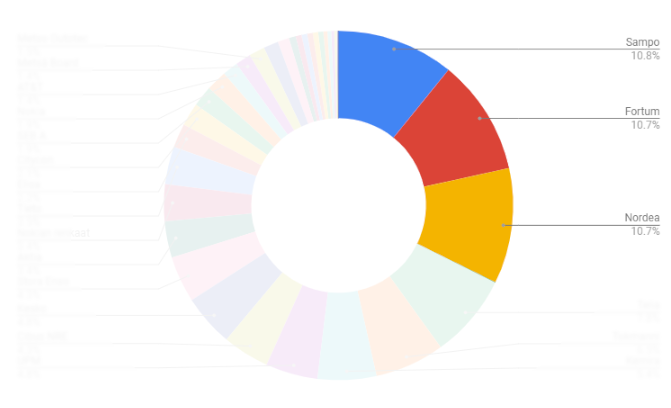

Kolmen kärki on esitetty oheisessa kuvassa prosenttiosuuksien kera.

Sampo

Sampoa olen omistanut vuodesta 2017 lähtien ja motiivi ostamiselle oli hyvä ja vakaasti kasvavaksi väitetty osinko. Kasvavan osingon politiikka otti sittemmin vähän takapakkia, mutta Nordeasta irtautumisen jälkeen ainakin hetkellistä pääoman palautuskykyä on muodossa tai toisessa. Tänä vuonna olen ostanut Sampoa useita kertoja ostohinnan vaihdellessa välillä 35,33 € - 40,56 €.

Sanotaan, että olisi hyödyllistä käyttää tuotteita ja palveluita, joita itse omistettu yhtiö tarjoaa. Joudun valitettavasti sanomaan oman kokemukseni olevan, että If ei lähtökohtaisesti tarjoa parasta hintaa kuluttaja-asiakkaan vakuutuksille ainakaan ilman laajaa keskittämistä. Olen oppinut aikojen saatossa vihaamaan keskittämistä, sillä muutaman vuoden kuluttua keskittämisestä huomaa, että muualta saa yksittäisiä vakuutuksia halvemmalla, ja senpä takia nykyinen vakuutushallinnointi perustuu yksittäisten vakuutusten kilpailuttamiseen.

Fortum

Piensijoittajan urani alkoi muutaman sadan euron sijoituksella Fortumiin reilut 11 vuotta sitten. Tuolloiset motiivit saattoivat yleisesti olla vähän sekavat, mutta varmasti ostopäätöksessä painoi oletettu hyvä osinkotuotto. Fortum onkin maksanut hyvin vakaata, mutta valitettavan hitaasti kasvavaa osinkoa. Sähköverkkomonopolin myyntiä en aikoinaan pitänyt järkevänä varsinkin kun ostettavaa ei tahtonut heti löytyä. Venäjän toiminnot ja Uniperin kautta tulleet hiilivoimalat aiheuttavat jonkin verran poliittista riskiä. Toisaalta juuri nyt korkealla olevien energian hintojen luulisi satavan myös Fortumin laariin.

Fortumia olen ostanut tasaisen epätasaisesti, ja ostohistoriasta löytyy muutamia jopa parin vuoden taukoja. Noin puolet omistetusta osakemäärästä on kertynyt koronakuopan saavuttamisen jälkeen, kun aloitin ostot 3.4.2020 hintaan 13,91 €.

Samoin kuin Sammon kohdalla, Fortumin kuluttajille tarjoama sähkö on kallista, joten Fortumin hinnan katson vain kuriositeettina sähköä kilpailuttaessani.

Nordea

Pankkijätin kyytiin hyppäsin vuonna 2015 jälleen osinkotuoton perässä. Osinko olikin monta vuotta kasvussa, kunnes korona sotki pelikenttää ja osinko jäi maksamatta vuonna 2020. Maksukykykin taisi heikentyä ainakin hetkellisesti. Pankkiala on voimakkaasti säännelty ja yhteisvastuu ongelmien ratkaisemisesta on kasvussa. Pankkijärjestelmän vakaus on varmasti kaikkien etu, mutta Euroopan toisen laidan ongelmat voivat jatkossa vaikuttaa entistä enemmän Nordean omistajaan. Toinen asia, joka närästää isoissa kv-pankeissa on niiden sotkeutuminen rahanpesuun ja muihin hämäriin järjestelyihin. Nämä uutiset ovat onneksi olleet vähenemään päin.

Harkitsin Nordeasta luopumista siinä vaiheessa, kun yhtiö mietti uutta kotipaikkaa Suomen ja Tanskan väliltä. Jos valinta olisi ollut Tanska, Nordea olisi poistunut salkusta osinkojen verokohtelun takia. En ole yhtään innostunut tuollaisesta verosopimusten vastaisesta ylimääräisestä byrokratiasta.

Nordean asiakas olen noin 20 vuotta sitten avatun eläkevakuutuksen kautta. Aiemmin siellä oli myös tilit ja asuntolaina, mutta myöhemmin muut pankit veivät tili-, kortti- ja lainakilpailussa voiton. Eläkevakuutusta ei voinut siirtää, mutta olin lopettanut rahan lapioimisen sinne jo aiemmin, sillä ehdot muuttuivat tiheään tahtiin ja koko ajan huonommiksi. Ehtojen muutokset eivät johtuneet Nordeasta, mutta sisällä on noin 1500 euron potti, joka tuottaa Nordealle reilut 50 euroa vuodessa palkkioiden muodossa. Pitäisi erota tai joutua työttömäksi, jotta vakuutuksen voisi ehtojen mukaan purkaa.