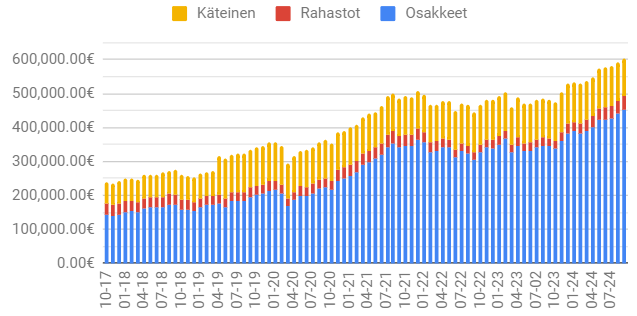

Viime kuun katsauksessa fiilistelin, että olisipa mukava nähdä seuraavan sataluvun rikkoutuvan syyskuussa. Syyskuun alun laskettelu siirsi toiveita kauemmas, mutta loppukuun nousuputki kiritti salkun yli 600 k€:n rajan. Tälle hetkellä salkku näyttää lukemaa 603.797 €, mikä on noin 2 % enemmän kuin viime kuussa. Puoli miljoonaa on ylittynyt ensimmäistä kertaa kesällä 2021, mutta lukema jäi tuolloin keikkumaan välille 450-500 k€ yli kahdeksi vuodeksi. Kunnollinen 500 k€:n ylitys tapahtui vasta viime marraskuussa, jonka jälkeen on pysytelty tuon rajan yläpuolella.

Osinkopuolella oli verrattain kuivaa kokonaissumman ollessa 316 €. Koko vuoden kertymä on tänään 17.393 €. Jonkinlainen tavoite oli päästä tänä vuonna 24.000 euroon, mutta se tuntuu nyt olevan vielä aika kaukana, kun muistaa, että merkittäviä maksajia on jäljellä enää verrattain vähän. Meniköhän alkuperäiset laskelmat jotenkin pieleen.

Suomalaiseen mielenlaatuun hyvin sopivan tulotietojen perinpohjaisen penkomisen lisäksi sijoittelua harrastavia luultavasti kiinnostaa, mitä muiden salkuissa tapahtuu. Tilastokeskukselta tuli äskettäin tiedot kotitalouksien varallisuudesta. Osake- ja rahastosijoittajien alkaa olla on ihan merkittävä määrä, mutta itselleni tuli yllätyksenä tyypillisten salkkujen koko. Omassa ikäryhmässäni (45-54 -vuotiaat) mediaanisalkku on 5867 € ja keskiarvo 42.185 €. Keskiarvo kuulostaa ihan hyvältä, mutta se yllätti, että yli puolella ikäiselläni sijoittajalla(!) on alle 6000 €:n arvopaperiomaisuus. Erittäin positiivista on, että sijoittaminen on aloitettu, mutta kyllähän ikäluokan mediaani kertoo hieman karulla tavalla tavallisten palkansaajien säästämismahdollisuuksista. Toki täytyy muistuttaa itseäni, että ei oman salkkuni koko ollut valtavan suuri edes 5 vuotta asuntolainan päättymisen jälkeen. Vanhemmissa ikäryhmissä omaisuuden mediaaniarvo kasvaa voimakkaasti, mikä viitannee siihen, että vanhuuden turvan kerryttämisen prioriteetti kasvaa iän karttuessa ja säästämismahdollisuudet saattavat parantua lainojen tullessa maksetuksi ja lasten muutettua pois kotoa. Oma arvioni on, että omatoimisen varautumisen merkitys tulee jatkossa entistä tärkeämmäksi, jopa elintärkeäksi, kun valtio ei enää pysty pitämään huolta omistaan.